はじめに

どうも「かぶこ」です(*・ω・)ノ

今週は売買(購入3銘柄、売却1銘柄)がありましたので、売買用の投稿をします!

こちらでは売却した1銘柄について記事にしています。

長年苦しめられた「あの銘柄」とオサラバしました。

という訳で、今週の売買情報第4弾、行ってみよ~(∩´∀`)∩

50万円で何買う?企画第1弾~第3弾の売買情報はこちら↓

◆各銘柄のチャートはTradingViewを使用しています

◆銘柄分析はAIも活用しています!

売買情報

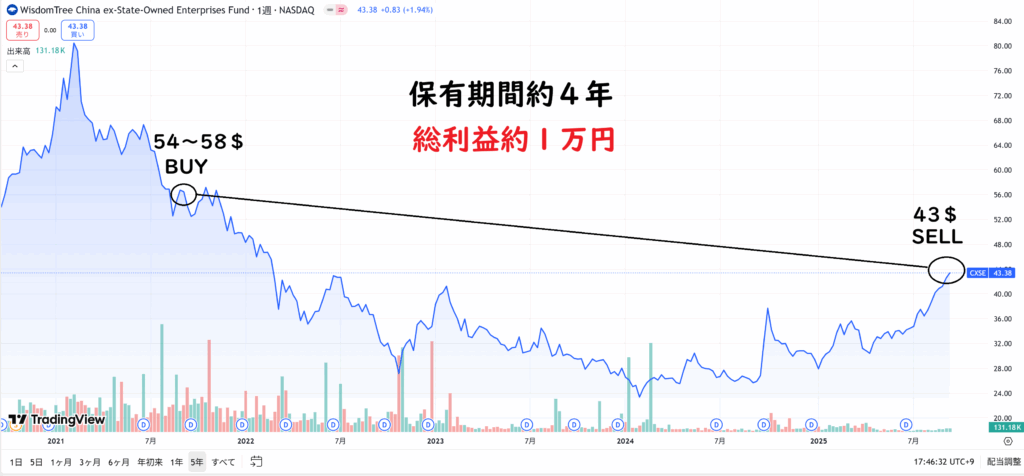

【 CXSE 】

【銘柄説明】

CXSEは、ウィズダムツリー社が運用する「ウィズダムツリー・中国株・ニューエコノミー・ファンド」(WisdomTree China ex-State-Owned Enterprises Fund)という上場投資信託(ETF)です。

このETFは、中国の民間企業に特化して投資することを目的としています。具体的には、政府機関の保有比率が20%を超える企業(国有企業)を除外し、アリババ、テンセント、百度(バイドゥ)、JD.comなどのEコマースやインターネット関連の民間大手企業を中心に構成されています。

銘柄の主な特徴

国有企業を除外: 中国の政府系企業を投資対象から除外することで、民間セクターの成長機会を捉えることを目指します。

新興経済(ニューエコノミー)に焦点を当てる: eコマース、テクノロジー、インターネット、消費財、ヘルスケアなど、中国経済の新しい成長エンジンとなっている分野に重点を置いています。

多様な市場に分散投資: 中国本土のA株、香港株、米国に上場するADR(米国預託証券)など、様々な市場に上場している中国企業に幅広く投資します。

運用コストが比較的低い: 一般的なアクティブファンドと比較して、運用コストが低い傾向にあります。

このETFは、中国の民間企業の成長力を利用し、同時に国有企業特有の政治的リスクや非効率性から投資家を守ることを目的としています。

・・・・と説明されていますが、ここ4年くらい低空飛行を続けています。

保有期間:約4年

保有数量:30

購入総額:187,619円

売却総額:190,933円

総配当額:6,953円

最終損益:10,267円

売却株価を見るに、明らかな「負け」です(;一_一)

円高に救われる形でプラ転後速やかに売却となりました。

敗因をAIで分析してみた

CXSEの投資が株価で負けた原因は、主に以下の3つの要因が考えられます。

1. 取得時期が高値圏だったこと

2021年頃は、コロナ禍での経済回復期待や中国企業の成長期待から、株価がピークを迎えていました。

CXSEの主要な構成銘柄である中国のハイテク・インターネット企業は、特に大きな恩恵を受けていました。

しかし、この時期は市場全体が高揚しており、株価はバリュエーション(企業価値評価)を超えて割高になっていた可能性があります。

購入時期である54〜58ドルは、その後の市場の調整局面や政策的な逆風を考慮すると、明らかに高値圏でした。

・・・・後からはいくらでも言えるよね(ΦωΦ)

2. 中国経済と政策リスクの顕在化

2021年以降、中国のハイテク企業は政府による規制強化に直面しました。

独占禁止法、データセキュリティ、教育産業への規制などが相次いで発表され、これまでの成長モデルに水を差す形となりました。

これにより、アリババやテンセントといった主要銘柄の株価が大きく下落し、CXSE全体のパフォーマンスを押し下げました。

また、不動産市場の低迷や景気減速への懸念も、投資家心理を悪化させる要因となりました。

不動産市場がここまで低迷するとは・・・

3. 米中対立とデカップリング(分断)

米中間の地政学的な緊張も、投資家のリスク回避を促しました。

米国市場への上場規制(ADR)や、技術分野でのデカップリング(分断)の動きは、投資家にとって中国企業への投資リスクを高めるものでした。

これにより、中国株全体が敬遠される傾向が強まり、CXSEもその影響を受けました。

確かに米国市場から資金調達できないなら、注目度も落ちるよね。

これらの要因が複合的に作用した結果、CXSEの株価は長期にわたる下落トレンドに入り、4年後の売却時でも購入時の水準を大きく下回る結果となりました。

当時は、リスク分散のつもりで購入しましたが、中国自体がリスクの塊だったという結果となりました(ΦωΦ)

売買理由

売却理由は以下の3点、どれも重要なファクターです(・ω・)ノ

1. 長期にわたる含み損からの解放

やっとのことで利益が出たというのは、本当に大きいこと。

この4年間、CXSEの株価はずっと下がりっぱなし。グラフを見れば一目瞭然ですが、売るまでずっと「含み損」のまま。

でも、円安のおかげで、最終的に利益を出すことができた。これで、4年間ずっと抱えてきた心のモヤモヤからの解放。

含み損を抱え続けると、新しい投資に踏み出せなかったり、冷静さを失いがち。

そう考えると、今回のように利益が確定できたタイミングで手放すのは、賢い選択だったのかな。

2. 今後も続く不透明な中国経済

売却の決断には、中国経済の将来に対する根深い懸念が影響しています。

- 政府の規制強化: 中国政府は、テクノロジーや教育など複数の産業で規制を強化しており、これまでの民間企業の自由な成長モデルに歯止めをかけています。

- 不動産市場の低迷: 恒大集団に代表される不動産企業の債務問題は、中国経済全体のリスクを高めています。

- 地政学的リスク: 米中対立や台湾問題をめぐる緊張は、中国企業への投資リスクをさらに高める要因となっています。

これらの要因は、CXSEの主要な投資対象である民間企業の成長を阻害する可能性があり、将来的な株価の再上昇が期待しにくいという判断につながったと考えられます。

3. インカムとしての魅力の低さ

投資の目的には「値上がり益(キャピタルゲイン)」と「配当収益(インカムゲイン)」の2つがありますが、CXSEはインカムゲインの面で魅力なし。

- 4年間で約7,000円という配当は、日本の高配当株や他の高配当ETFと比較しても非常に少ない金額です。

- インカムゲインが乏しいため、株価が下落している間は、投資家にとって何の恩恵もない。

キャピタルゲインが期待できない上に、インカムゲインも少ないとなると、資金を拘束しておくメリットがなくなります。

「資金の効率化」という観点からも、売却は合理的な判断と言わざるを得ないのであ~る(ΦωΦ)

所感(まとめ)

普段は週間株式成績と月間配当報告をメインとして書いていますので、よろしければそちらもどうぞ。

最新の週間株式成績↓↓

最新の月間配当はこちら↓↓

それでは投資の最終的な判断は個々人で、実りある株式ライフをお送りください(。・ω・)ノ゙

ご覧いただきありがとうございました!

総合的な損益分析

結果として、株価の下落による損失は、大幅な円安による利益と配当金によって相殺され、最終的に約1万円のプラスで取引を終えられたのは、非常に幸運な結果でした。

もし為替が円高に推移していた場合、あるいは円安の影響が小さかった場合、大きな損失となっていた可能性が高いかったですね。

結論として、この取引は株価の観点からは失敗でしたが、為替の恩恵を最大限に享受できたため、結果的には「正しかった」と言える判断だったかな!?

まあここから株価上げて行くようなチャートに見えるけど・・・(ΦωΦ)

(気のせいでしょ)