はじめに

どうも「かぶこ」です(*・ω・)ノ

こちらは共働き夫婦が、株式上の資産形成をしていく様子を2020年から公開しているページです。

週間株式の成績は毎週土曜日に更新しています。

※売買や配当の記事があったときは、前後することがあります。

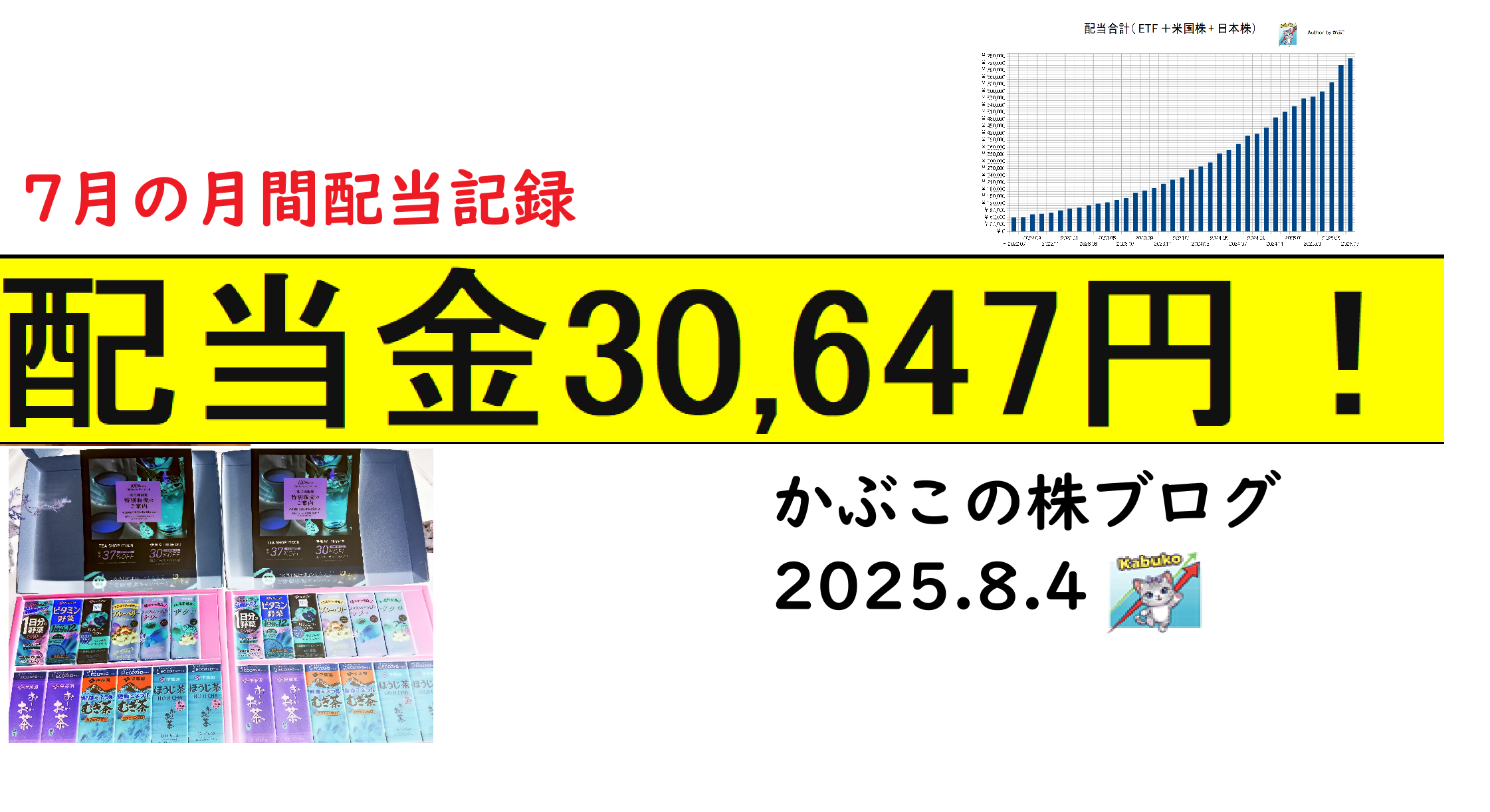

また、月間配当については月末付近に更新していますので、よろしければそちらもどうぞ(∩´∀`)∩

現在のところ我が家は以下の種類の株を保有しています。

①個別株(日本、米国)

②ETF(日本、米国)

③投資信託

現在利用している証券会社は以下のとおりです。

①SBI証券

②DMM証券

③楽天証券

※セキュリティ強化実施したよ!

概況

それでは各市場の概況から参りましょう。

【為替】 日米の金融政策の方向性の違いを背景に、円安圧力が強まるも週末一気に戻す

【株式】 それぞれ先週の高値圏から反落

概況はそんな感じです。それでは我が家の8月の第1週の株記録、いってみよう~(・´з`・)

◆各銘柄のチャートはTradingViewを使用しています◆

1つ前の週間記事はこちら↓↓

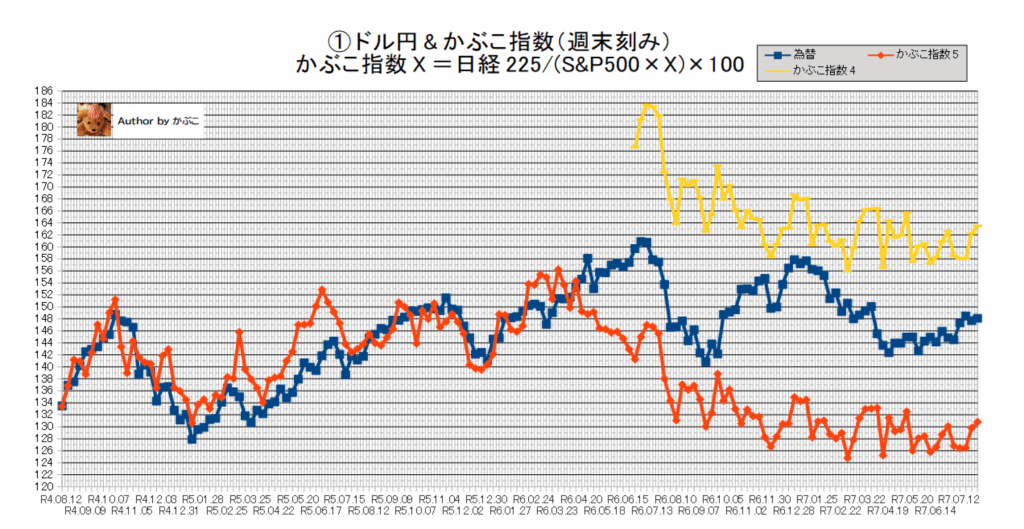

為替変動

1 ドル円 148.10円(先週147.72円)

レンジ ⇒ 147-150

2 S&P500 6238(先週6388)

3 日経225 40799(先週41456)

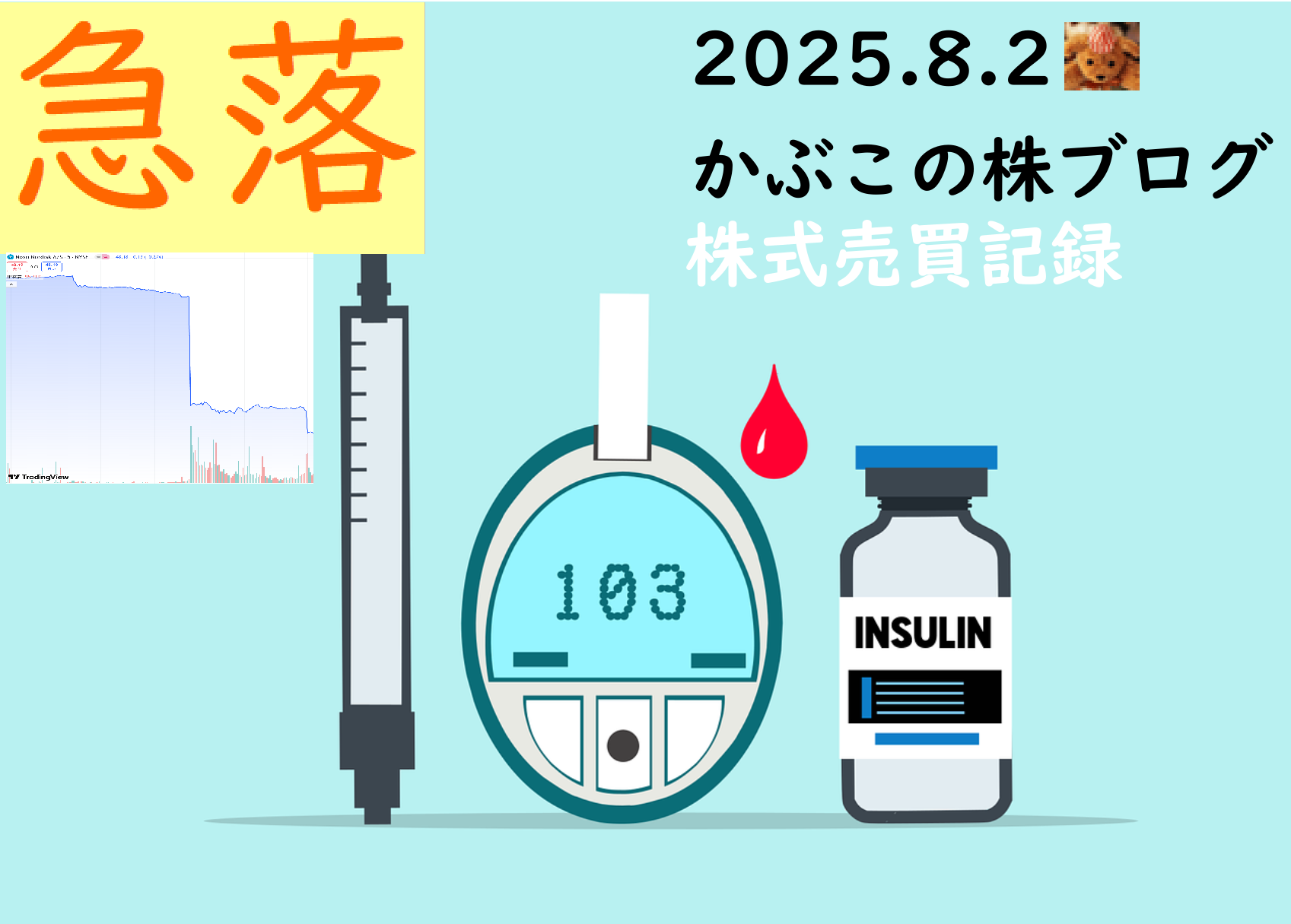

150円に逆戻りかと思いきや、アメリカの雇用統計が悪化したことで、FRBが早期に利下げするとの見方が強まり、ドル円は急落。

株価は先週の関税同意のブースト効果終了で、反落しちゃったね。

かぶこ指数4※は「163.51」でドル円との相関は「1.10」。

※(日経225/(S&P500*4)*100)

売買情報

なんと2週連続で購入です。最近購入が多い!

バランスを取った訳ではないですが、今度は米国株でナイアガラハンターが反応しちゃいました。

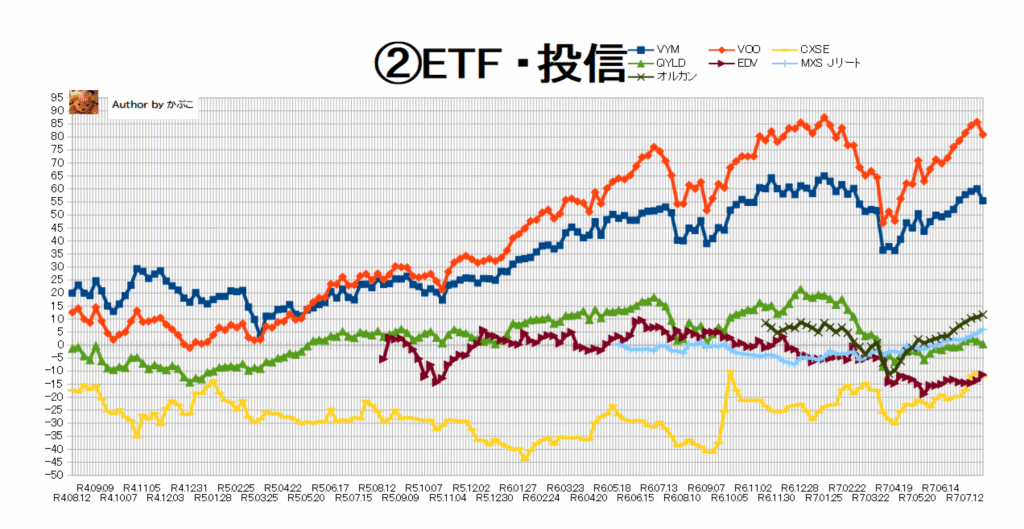

ETF

※ 上記表のX軸は損益率(円換算)です。

以下、個別銘柄の感想と、今週(先週)の単価を記載しています。

◎最高 〇よい △評価維持 ×ダメ

VYM △

132.90(136.60)

VOO △

571.45(585.58)

がくんと来ましたね。

まあ様子見。

QYLD △

16.58(16.75)

こういう時だけ追随する。

CXSE ×

36.45(37.51)

40$までずっと×。

EDV ×

66.45(64.67)

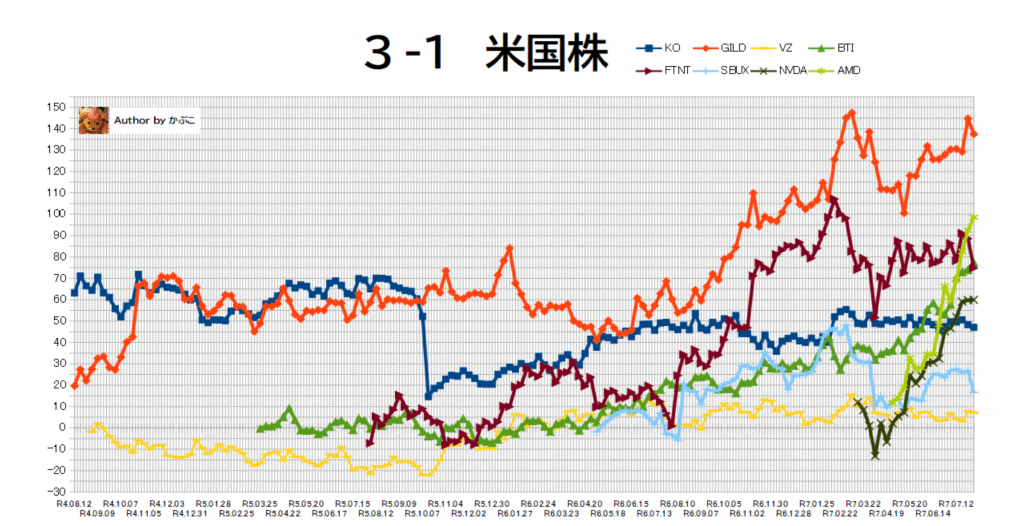

主要個別株

米国株→日本株の順に掲載しています。

※数値は今週末の株価、カッコ内は先週末の株価です。

KO(コカ・コーラ)

所感:△

◆決算7/23◆ 配当:7/3

68.86(69.17)

GILD (ギリアドサイエンシズ)

所感:△ (理想株価120$、目標株価90$)

◆決算8/7◆ 配当:7/1

113.18(116.20)

次回決算です。

VZ(ベライゾンコミュニケーションズ)

所感:△ 目標株価:50$

◆決算4/22◆ 配当:5/7

42.88(43.08)

BTI(ブリティッシュ アメリカン タバコ ADR)

所感:〇 目標株価:50$

◆決算7/30◆ 配当:5/14

54.35(52.25)

決算の結果もまずまずの様子で、株価も連騰。

FTNT(フォーティネット)

所感:△(特定口座)中間目標:75$ ⇒ 最終目標:110$(更新)

◆決算8/6◆ 配当:なし

97.36(104.82)

ん?決算は来週か~。

決算前にググっと落ちましたね。

SBUX(スターバックス)

所感:× 新NISA枠 中間目標:93$ ⇒ 最終目標:120$

◆決算8/6◆ 配当:6/3

86.86(94.42)

こちらも決算前に下落。結構大きいな~。

最終目標まで持っていたいけど、今後の成長性とかどうなんだろう?

はい、AIで分析↓

スターバックスの成長性に対する期待感は、現在のところ市場やアナリストの間で慎重な見方が増えています。今後の動向を判断する上で、以下の点が重要になります。

成長性への期待感を高める要因

- デジタル戦略の強化: モバイルオーダーやロイヤルティプログラム(スターバックスリワード)の強化により、顧客との接点を増やし、顧客ロイヤリティを高めています。これは、安定した収益基盤を築く上で重要な要素です。

- 国際市場での拡大: 特に、成長著しい中国市場での店舗網拡大は、長期的な成長ドライバーとして期待されています。都市部だけでなく、地方都市への展開も進め、巨大な市場を取り込もうとしています。

- 製品ポートフォリオの多様化: 季節限定ドリンクや食品メニュー、コールドドリンクへの注力など、消費者の嗜好の変化に合わせた製品開発を続けています。これにより、多様な顧客層を取り込むことを目指しています。

成長性への懸念を高める要因

- 既存店売上の低迷: 米国市場では既存店の売上高が伸び悩んでおり、これは成長の持続性に対する懸念材料となっています。

- インフレと消費者支出の軟化: インフレによる原材料費や人件費のコスト増と、消費者の節約志向の高まりが、利益を圧迫しています。

- 競争激化: 他のコーヒーチェーンやファストフード店との競争が激化しており、市場シェアの維持が課題となっています。

まとめ

スターバックスは、強固なブランド力とグローバルな事業展開という強みを持っています。しかし、既存店売上の低迷や、厳しい市場環境が足かせとなっています。

今後は、これらの課題に対応するために打ち出された新戦略が、実際に業績にどのように反映されるかが注目されます。投資判断においては、短期的な決算の数字だけでなく、長期的な戦略の進捗状況を注視することが重要となるでしょう。

配当利回りは3%弱と、ホールドしてても良いんですが、最終目標に戻すことはできるのかな?

成長力や将来性については賛否あり、競合他社多く、マクドナルドのように盤石でない。

株価については結構シビアに見ていく必要ありますね。

NVDA(エヌビディア)

所感:△ 新NISA枠 当面:200$ 最終目標:400$

◆決算8/14◆

173.72(173.50)

高止まりしてるじゃーん(=゚ω゚)ノ

AMD(アドバンスド・マイクロ・デバイセズ)

所感: 特定口座 当面:150$ 最終目標:200$

◆決算7/30◆

171.70(166.47)

決算前まで180$を超える上昇。

決算直後に急落、そしで大引けにちょっと反発で終了。

それでも先週比でプラス。

決算分析↓

2025年第2四半期決算の主なポイント

- 売上高・EPS: 売上高は市場予想をわずかに上回ったものの、1株当たり利益(EPS)は予想を若干下回る結果となりました。

部門別業績分析

- データセンター部門: AI関連の半導体(特にMI300X)の売上が堅調に伸び、この部門の成長を力強く牽引しました。しかし、全体としての成長は市場の期待ほどではありませんでした。

- クライアント部門: PC市場の回復を背景に、売上は前年同期比で増加しました。

- ゲーミング部門: PlayStation 5やXbox向け半導体の需要が軟化し、売上が前年同期比で減少しました。

- エンベデッド部門: 組み込み機器向けの売上も低迷しました。

決算発表後の株価の反応

決算発表後、AMDの株価は時間外取引で下落しました。主な理由は以下の2点です。

- 期待を下回るガイダンス: 今後の四半期の業績見通し(ガイダンス)が、市場が期待していたほど強気ではなかったためです。特に、AI関連の成長が今後も続くとの見方は示されたものの、全体の収益の伸びが懸念されました。

- 部門間の成長格差: AI関連のデータセンター部門は好調だったものの、他の部門(特にゲーミングやエンベデッド)の低迷が足を引っ張り、事業全体の成長ペースが鈍化していることが明らかになりました。

結論として、AMDの決算は、AI半導体という成長分野での強さを示しつつも、他の事業部門の低迷が課題となりました。市場はAI分野でのさらなる加速を期待しており、今回の決算発表は、その期待には届かなかったと評価されたようです。

やっぱり一回もありかもね~。

来週の動きを見てから売り指値も。

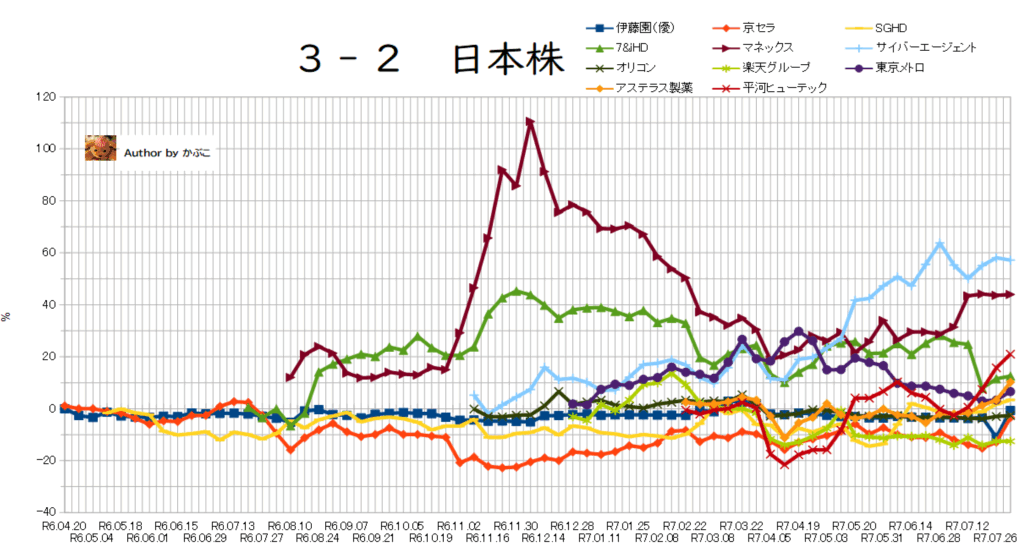

マネックスG(8698)

特定口座 目標株価:900円 ⇒ 理想:1,200円

所感:△ 決算8/7 配当:6/9

789(787)

サイバーエージェント(4751)

新NISA 目標株価:2,000円

所感:△ 決算7/29

1564(1573)

決算は良い面と悪い面が相殺する形で、結果変動が少なかった模様。

サイバーエージェントの最新決算(2025年9月期第2四半期)のAI分析

2025年9月期 第2四半期決算の主なポイント

- 売上高・利益: 第2四半期累計の売上高は前年同期比3%増と過去最高を更新しました。経常利益も前年同期比8%増と増益を達成しました。

- 「ABEMA」事業の収益化: これまで先行投資を行ってきたメディア事業「ABEMA」の赤字幅が大きく縮小し、収益化が進んだことが全体利益を押し上げました。

- 通期見通し: 2025年9月期の通期見通しは、売上高8,200億円(前期比2.1%増)、営業利益420億円(前期比0.4%増)と増益を見込んでいます。

部門別業績分析

- メディア事業(「ABEMA」など): 「ABEMA」の収益化が着実に進み、事業全体の利益に貢献しました。

- インターネット広告事業: 堅調な需要を背景に増収増益を達成し、全体の業績を牽引しました。

- ゲーム事業: 新規タイトルの貢献はあったものの、既存タイトルの収益が落ち込んだため、売上高は減少し、減収減益となりました。

まとめ

今回の決算は、長らく先行投資フェーズにあった「ABEMA」事業の収益化が顕著に進んだことが最大のハイライトです。ゲーム事業の不振を、メディア事業とインターネット広告事業の好調がカバーする形で、全体の増益を確保しました。

今後の焦点は、以下の点に集まると考えられます。

- 「ABEMA」の通期黒字化: 会社は通期の黒字転換と利益貢献を目標としています。

- ゲーム事業の立て直し: 継続的な新規タイトルの提供や、既存タイトルの長寿命化が課題となります。

全体として、サイバーエージェントは事業ポートフォリオのバランスを取りながら、安定した成長軌道に乗ろうとしていると評価できます。

東京地下鉄(9023)

新NISA 目標株価:3,000円(強気)

所感:△ 決算:7/31 配当:6/26

1,663(1612)

決算ありましたが、あんまりぱっとはしませんね。

東京地下鉄 2026年3月期 第1四半期決算分析

東京地下鉄が2025年7月31日に発表した2026年3月期第1四半期(2025年4月~6月)決算は、売上高は増加したものの、経常利益は微減という結果になりました。

決算の概要

- 売上高: 1,061億100万円(前年同期比4.1%増)

- 経常利益: 260億円(前年同期比1.1%減)

- 親会社株主に帰属する四半期純利益: 223億1,500万円(前年同期比23.5%増)

売上高は増加しましたが、経常利益はわずかに減少しました。一方で、四半期純利益は大幅な増益となりました。これは、純利益を押し上げる特別な要因があった可能性がありますが、決算短信の詳細を確認する必要があります。

業績の背景

- 増収の要因: 旅客運輸収入の増加が主な要因と考えられます。コロナ禍からの需要回復に加え、インバウンド需要の増加が寄与した可能性があります。

- 減益の要因: 売上高の増加にもかかわらず経常利益が減少した背景には、人件費や電気料金などのコスト増が影響している可能性があります。売上高営業利益率が前年同期の28.5%から27.2%に低下しており、収益性の圧迫が示唆されます。

今後の見通し

会社は通期計画として、経常利益774億円を見込んでおり、第1四半期時点で進捗率は33.6%と、前年同期とほぼ同水準で推移しています。今後の業績は、引き続き旅客運輸収入の回復状況に加え、コスト管理の状況が鍵となると言えるでしょう。

アステラス製薬(4503)

新NISA 目標株価:2,200円

所感:△ 決算:7/30 配当:6/9

1,576(1477)

決算はとても好調で、株価も素直に反映してくれましたね。

まあ、この程度の上昇ではキープです。

以下決算資料をAI分析しました。↓

全体的な評価:好調なスタートを切るも、為替の影響に注意

今回の決算は、売上収益、営業利益ともに大幅な増加を記録し、非常に好調な滑り出しとなりました。特に、研究開発費や販管費を効率化しつつ、主力製品の売上を伸ばしている点が評価できます。ただし、為替の変動が業績にマイナスの影響を与えている点には注意が必要です。

詳細な分析

1. 収益性の大幅な改善(フルベース・コアベース)

- 営業利益の黒字転換: 前年同期は赤字だった営業利益が、946億円と大幅な黒字に転換しました。これは、研究開発費や販売費および一般管理費の削減が大きく寄与しています。

- コア営業利益の急増: 中核事業の収益力を示すコア営業利益は、前年同期比で61.1%増の1,423億円を記録しました。これは、主力製品の売上が堅調に伸びる一方で、コストコントロールが効果的に行われていることを示しています。

2. 製品別の売上動向:新薬・主力品が牽引

- 「PADCEV」「VEOZAH」の急成長: がん治療薬の「PADCEV」は前年同期比44.6%増、閉経に伴う症状治療薬の「VEOZAH」は同45.6%増と、高い成長率を維持しています。これらが今後の収益の柱として期待されます。

- 「XTANDI」の堅調な推移: 特許切れが懸念される中でも、前立腺がん治療薬の「XTANDI」は同3.9%増と堅調に推移しており、収益を支えています。

- 新薬の立ち上がり: 胃腺がん治療剤「VYLOY」は前年同期のわずか3億円から140億円と急拡大しており、想定を上回る好調な立ち上がりを見せています。

3. 費用構造とコスト効率化

- 研究開発費の削減: 研究開発費は前年同期比で17.4%減となりました。SMT(Sustainable Margin Transformation)と呼ばれるコスト最適化や、為替の影響、一過性の費用減少が主な要因です。これは、効率的な研究開発投資への転換が進んでいることを示唆します。

- 販管費の削減: 販売費及び一般管理費も同4.8%減となりました。これもSMTによるコスト最適化と為替の影響が大きく、経営効率の改善が見られます。

4. 為替の影響とリスク

- マイナスの為替影響: 円高の影響(米ドル/円レートの変動)により、売上収益で261億円、コア営業利益で71億円の減収・減益影響がありました。円安がプラスに働いたという前回の分析とは異なり、今回の決算では円高方向に振れたことがマイナス要因となっています。

まとめ

今回の決算は、主力製品の順調な成長と新薬の好調な滑り出しに加え、全社的なコスト効率化が利益を大きく押し上げた結果となりました。しかし、為替の変動が業績に影響を与えるリスクは継続しています。

今後の株価を考える上では、「PADCEV」や「VEOZAH」といった主力製品の成長がどこまで続くか、そして「VYLOY」などの新薬が期待通りに収益に貢献できるかが焦点となるでしょう。また、為替の動向も注視していく必要があります。

王子HD(3861) NEW!

新NISA 目標株価:800円

所感:△ 決算:8/4 配当:-

高配当、好優待が目的なので、株価はプラスならそれでよい精神。

気になる銘柄

米国株

売り FTNT、GILD、AMD、NVDA

買い なし

日本株

売り なし

買い なし

ETF等

意識外へ。。。

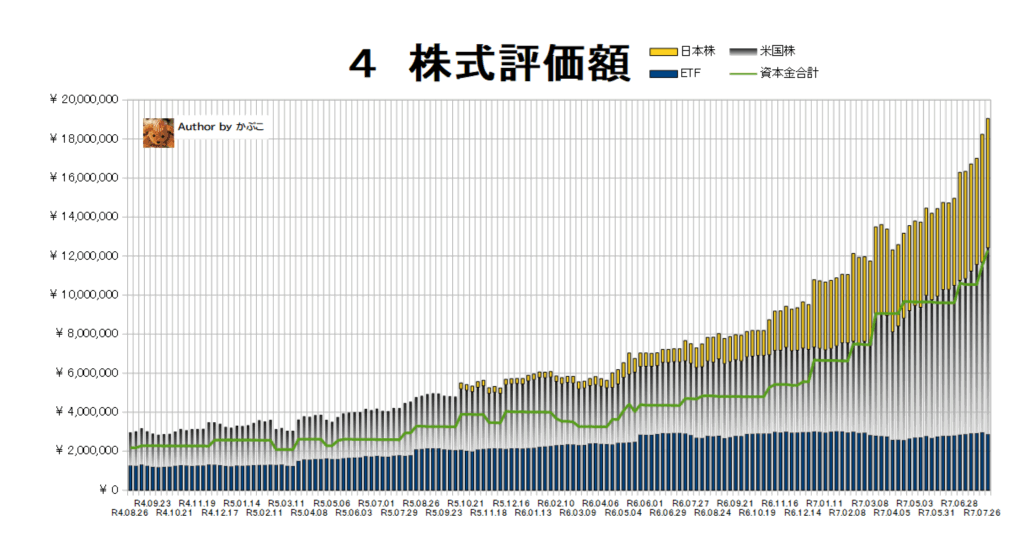

株式評価額

※資本金は配当分を差し引いた額となっています。(配当差引時期:月初)

配当金=資本金の回収という位置づけ。

【E T F】 反落

【米国株】 ノボノルディスク購入で大幅増加。

【日本株】 アステラス製薬好決算が牽引し、プラス。

【資本金】 資本金が1200万円を突破しちゃった。

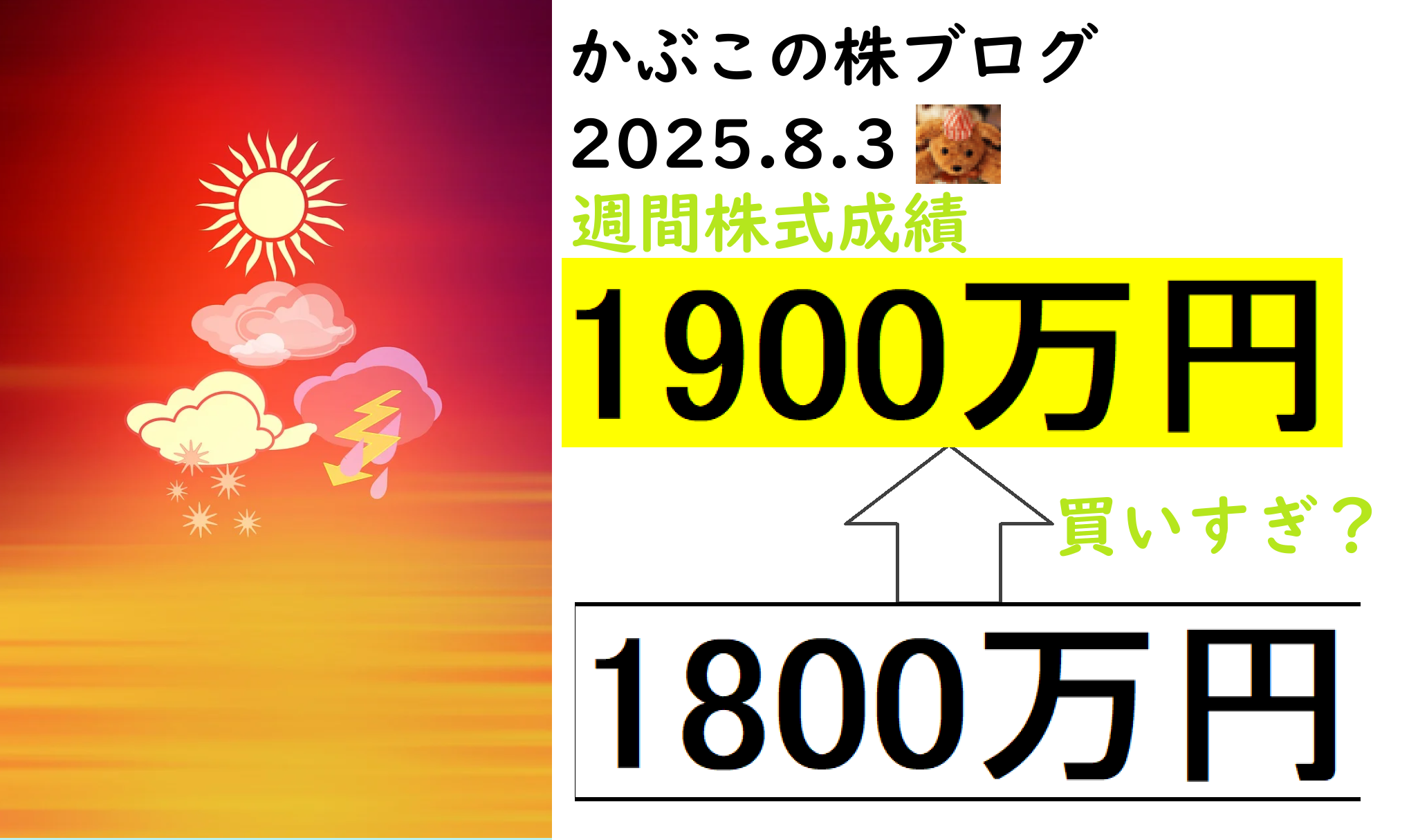

【評価額】 ¥19,047,299(先週¥18,234,862)

1週間ごとに100万円近く上昇。一気に2000万行っちゃう?

【損 益】 +¥6,752,117(+¥6,711,215)

銘柄増えすぎてコントロールできなくなっている。

【構成比】 ETF15.08% 米国株50.14% 日本株34.78%(評価額ベース)

ETFがなかなか買えない・・・。

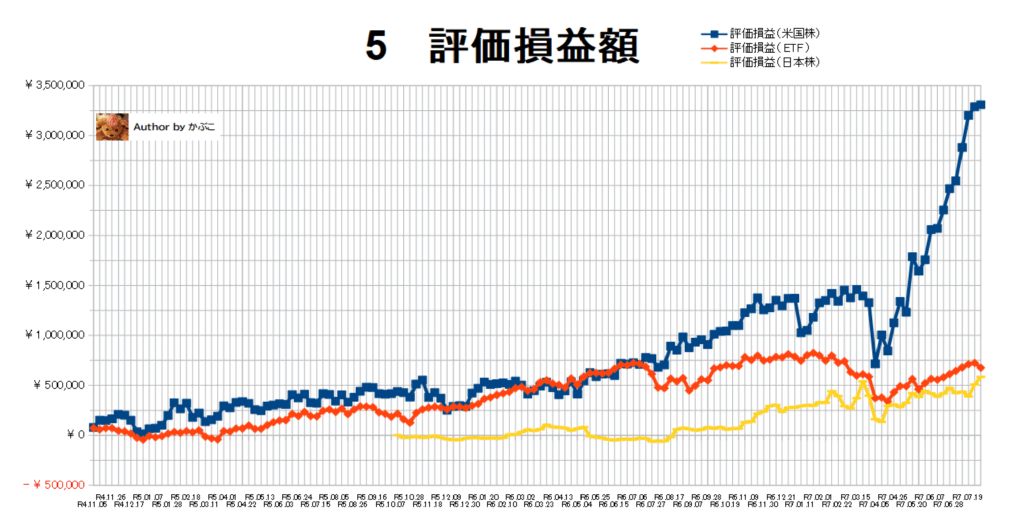

保有株含み損益

※利益確定した額は計上されていません。保有株における損益額となります。

米国株は一段落。

再び日本株がETFの損益に接近。

まとめ

1 【今週も絶好調】評価額が1週間で約80万円も増加!総資産2000万円突破も目前に!

2 【ナイアガラハンター発動】暴落中のノボノルディスク株を追加購入!その狙いは一体…?

3 【決算サプライズ】好調アステラス製薬、悪化S&P500…今週の市場を左右した決算の明暗

以上!

ではでは投資の最終的な判断は個々人で、実りある株式ライフをお送りください(。・ω・)ノ゙

ご覧いただきありがとうございました!