はじめに

どうも「かぶこ」です(*・ω・)ノ

今週は売買(購入3銘柄、売却1銘柄)がありましたので、売買用の投稿をします!

しかも今回は約50万円で購入できる配当&優待銘柄詰め合わせ企画も実施します。

年内の新NISA枠が余ってるけど、何で埋めようかな?

と思っている、そこのあなた!

ちょっと参考になるかも?ヾ(≧▽≦)ノ

安定感、割安、高配当、好優待といった着眼点で選定してみましたよ!

という訳で、今週の売買情報第3弾、行ってみよ~(∩´∀`)∩

50万円企画第2弾の売買情報はこちら↓

◆各銘柄のチャートはTradingViewを使用しています

◆銘柄分析はAIも活用しています!

売買情報

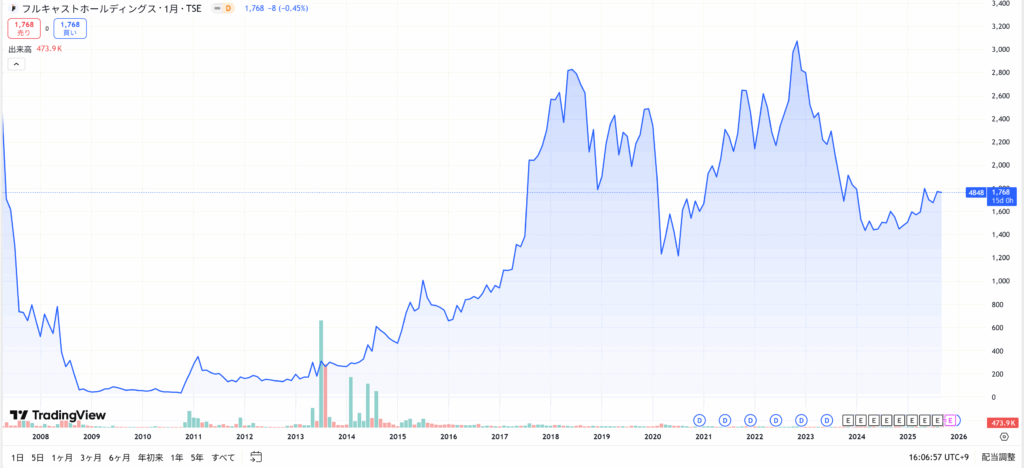

【フルキャストHD(4848)】

【企業説明】

フルキャストホールディングスは、単発・短期の人材派遣サービス「フルキャスト」が主力事業です。

- 事業内容

企業の人手不足に、1日単位から働きたい登録者をマッチングさせます。

物流やイベント、飲食店など幅広い業界でサービスを展開しています。 - 強み

独自のネットワークとITを活用した迅速なマッチングが特徴です。

ギグエコノミー(単発の仕事)の広がりを追い風に、事業を拡大しています。

人材不足が深刻化する日本社会において、企業の柔軟な働き方ニーズに応えるビジネスモデルが強みの企業です。

購入日:2025.9.17

単 価:1,768円

数 量:100

購入額:176,800円

直近1年の株価は割と安定している感じですね。

売買理由 + AI銘柄分析

所感(まとめ)

いかがだったでしょうか、50万円企画ラストの第3弾。

第3弾は、一般的には知らない人が多いかな?

でも単発・短期の分野では登録スタッフ数は業界トップクラスの

「フルキャストホールディングス」でした。

PBRはちょっと高い(2.08倍)ですが、新設優待が我が家のニーズにマッチしつつ、買いやすい価格が決めてでした。

さてさて50万円で何買う企画での3銘柄の合計は・・・・

548,100円

でした!

我が家的にはもうちょっとお安く買いたかったところですが、まあ仕方ないかな?

今年の新NISA枠を余らせている皆さんの参考になったでしょうか?

今回は配当だけじゃなく、優待も狙っていく銘柄をコンセプトに選定しました。

私こと「かぶこ」は長期保有を原則としているので、ぴったりかな~と。

状況は人それぞれ。

何かの参考となれば幸いです(∩´∀`)∩

普段は週間株式成績と月間配当報告をメインとして書いていますので、よろしければそちらもどうぞ。

最新の週間株式成績↓↓

最新の月間配当はこちら↓↓

それでは投資の最終的な判断は個々人で、実りある株式ライフをお送りください(。・ω・)ノ゙

ご覧いただきありがとうございました!

フルキャストホールディングスの、配当、優待、収益性、将来性、そして課題をまとめました。

1. 配当について

2024年12月期の年間配当金は62円で、年間利回り3.56%と中々の配当です。

2025年12月期の年間配当金は1円増の63円(中間31円、期末32円)と予想されています。

過去のデータを見ると、増配傾向が続いています。

人材不足という社会課題を背景に、業績が好調に推移していることが、積極的な株主還元に繋がっていると見られます。

2. 株主優待について

100株を保有する株主に対し、

①「らあめん花月嵐」お食事優待券(2枚)

②嵐げんこつらあめん箱入り(4食入)が選択できます。

我が家から割と近くに花月があってたまに利用するのでピッタリな銘柄です

ヾ(≧▽≦)ノ

1年以上保有で優待が2倍になります!

この優待は花月を子会社化したことで今年の5月に新設されたものです。

フルキャストHDのグループとして継続していけるのか、が今後の鍵となると思います。

この辺りは要注目ですね。

3. 収益性について

単発・短期の人材サービスに特化しているため、正社員派遣に比べて固定費が少なく、高い営業利益率を維持しています。

企業の恒常的な人手不足や、イベント需要の回復などを背景に、売上と利益は共に成長を続けています。

⑴ 自己資本比率(約52.5%)

この比率は、会社の資産が自己資本でどれだけ賄われているかを示します。

一般的に40%以上が優良とされている中で、50%を超える水準は非常に高く、返済義務のない資金で経営されているため、財務基盤が極めて安定していることを示します。

⑵ 流動比率(約258.9%)

短期間に返済が必要な負債を、すぐに現金化できる資産でどれだけカバーできるかを示す指標です。

一般的に100%以上が健全とされますが、200%を超える水準は非常に高く、短期的な支払い能力に全く問題がないことを示しています。

⑶ 有利子負債

借り入れがほとんどなく、実質的に無借金経営に近い状態です。

これは、金利上昇リスクや景気変動時の財務的な圧力が非常に低いことを意味し、経営の安定性を大きく高めています。

⑷ 営業キャッシュフロー

フルキャストホールディングスは、本業である人材サービス事業から安定的にキャッシュ(現金)を生み出しています。

キャッシュフローが恒常的にプラスであることは、事業そのものが順調で、利益を現金として着実に獲得できている証拠です。

⑸ 総括

フルキャストホールディングスの財務状況は、極めて健全性が高いと判断できます。

自己資本比率や流動比率が非常に高く、有利子負債が少ないことから、外部環境の変化や不測の事態にも十分に耐えうる強固な財務基盤を持っています。

これは、今後の事業拡大や株主還元策を継続していく上でも、大きな強みとなると言えるでしょう。

以上↑の分析のとおり、めっちゃ安定ということ。

4. 将来性について

日本における労働力不足は今後も続くと予想されており、単発・短期の柔軟な人材活用ニーズはさらに高まる見込みです。

これは、同社にとって最大の追い風となります。

AIやアプリを活用したマッチングシステムを強化しており、より迅速かつ効率的な人材サービスを提供することで、競争力を高めています。

介護やITといった専門分野へのサービス拡大も進めており、新たな収益の柱を築こうとしています。

5. 企業としての課題

経済状況が悪化し、企業の求人意欲が低下した場合、業績に影響が出る可能性があります。

大手総合人材サービス会社や、新規参入企業との競争が激化しています。

特に、単発バイトのマッチングアプリ市場では、他社との差別化が求められます。

急成長したタイミーとかが競合かな?

その他競合としては、ウィル、パソナ、リクルート等が挙げられるそうな。

登録スタッフ数の維持・拡大は、サービスの根幹を支える重要な課題です。

景気回復に伴い、他の働き口が増えることで、登録スタッフの確保が難しくなるリスクも考えられます。

最後にザイマニスコアもペタリ ↓ Aランク!